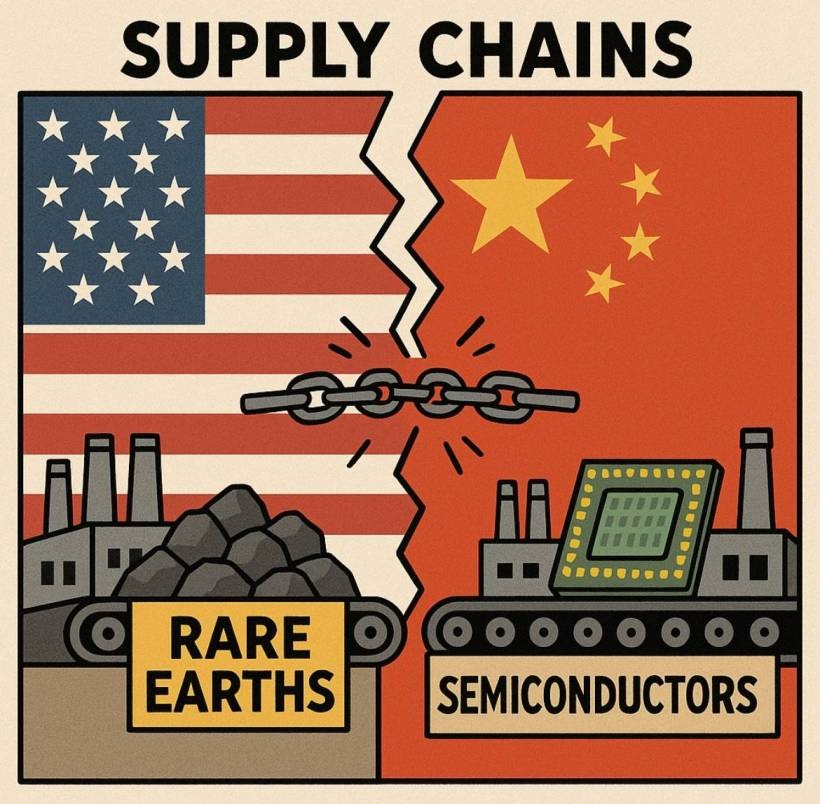

O confronto econômico e tecnológico entre Estados Unidos e China no século XXI se expressa hoje em uma disputa pelo controle das cadeias produtivas mais estratégicas do mundo. De um lado, Washington busca reconstruir uma cadeia doméstica de extração, processamento e adição de valor das terras raras — insumos essenciais para motores elétricos, turbinas eólicas, mísseis e chips. Do outro, Pequim tenta avançar na produção dos semicondutores de última geração, especialmente os de 3 nanômetros, enfrentando as restrições impostas pelos EUA e seus aliados. Em ambos os casos, a lógica é a mesma: reduzir dependências externas e garantir soberania tecnológica e industrial.

Nos Estados Unidos, a política industrial voltada às terras raras tem sido conduzida por um Estado que reconhece a vulnerabilidade estratégica de depender quase integralmente da China, responsável por cerca de 70% da produção global desses minerais e quase 90% do refino. Apesar de o território americano possuir reservas relevantes, a ausência de infraestrutura de separação e refino — desmantelada nas décadas de liberalização — levou o país a perder o domínio da cadeia. Hoje, empresas como MP Materials e Lynas Rare Earths recebem maciços incentivos públicos, via Defense Production Act e Inflation Reduction Act, para processar as terras raras em solo americano e criar elos industriais de valor agregado ligados à defesa e à energia limpa.

Do lado chinês, o movimento é simétrico, mas no campo oposto: enquanto domina a base de matérias-primas críticas, o país busca autonomia na camada mais sofisticada das tecnologias digitais. Desde 2018, com as sanções à Huawei e às exportações de equipamentos da ASML e da Nvidia, Pequim vem implementando uma política nacional para desenvolver uma indústria doméstica de semicondutores de ponta. Programas como o “Made in China 2025” e o “National Integrated Circuit Fund” canalizam bilhões de dólares em investimento estatal e crédito direcionado para criar sua própria cadeia de chips, do design à litografia. O objetivo é reduzir a dependência de empresas ocidentais e alcançar a capacidade de fabricar chips de 3 nanômetros, hoje dominada por Taiwan (TSMC), Coreia do Sul (Samsung) e Estados Unidos (Intel).

Essa guerra tecnológica revela uma realidade que contradiz a narrativa do “livre mercado”. Tanto Washington quanto Pequim desenham deliberadamente as fronteiras de suas economias produtivas. O Estado define quais setores são estratégicos, quem deve ser financiado e onde as fábricas devem se instalar. Nos EUA, o Vale do Silício verde das tecnologias limpas e minerais críticos começa a se formar no oeste do país; na China, o cinturão de semicondutores se consolida em Xangai, Shenzhen e Pequim, com universidades, centros de pesquisa e estatais articuladas num ecossistema nacional.

O que está em jogo é mais do que uma disputa comercial. Trata-se de uma competição por design industrial e territorial, em que os governos decidem quais empresas e atividades moldarão o futuro econômico e geopolítico de cada país. A “nova guerra fria” não se trava apenas com tarifas e sanções, mas com políticas industriais de precisão, capazes de determinar o destino de tecnologias, empregos e saberes. Longe de um mercado autorregulado, o mundo assiste à consolidação de um capitalismo estratégico, onde a soberania produtiva e o controle das cadeias globais de valor tornaram-se o núcleo da política de poder.

FONTE: https://www.paulogala.com.br/a-nova-guerra-fria-das-cadeias-produtivas-terras-raras-e-semicondutores-como-estrategias-de-poder/